Tu es maman, et tu te poses sûrement cette question : comment préparer l’avenir financier de ton enfant ? Tu aimerais faire les choses bien. Mettre en place quelque chose de solide, de réfléchi. Pas juste épargner « comme on peut », mais vraiment anticiper. Et peut-être que tu as entendu parler du compte-titres enfant… sans trop savoir ce que c’est exactement.

Est-ce qu’on peut réellement en ouvrir un pour son enfant ? Comment ça fonctionne concrètement ? Quelle fiscalité s’applique ? Et surtout : est-ce que c’est une bonne idée pour construire son avenir ? C’est exactement ce que je te propose de découvrir maintenant.

Le compte-titres enfant : c’est quoi exactement ?

Un compte-titres enfant, c’est tout simplement un compte d’investissement ouvert au nom de ton enfant. Concrètement, il permet d’acheter des placements financiers comme des actions ou des ETF, avec une vision long terme. La particularité, c’est que ton enfant en est le titulaire… mais que tu en gardes la gestion. En tant que parent, tu prends les décisions à sa place jusqu’à sa majorité. Tu investis pour lui, en son nom.

D’un point de vue juridique, l’argent placé sur ce compte appartient à ton enfant. Ça veut dire que tu ne peux pas l’utiliser librement comme ton propre argent. Il est dédié à lui, à son avenir. C’est là la grande différence avec un compte-titres classique à ton nom :

tu n’investis plus pour toi, mais pour lui. Ce n’est pas juste un compte « à côté ». C’est une vraie démarche de transmission. Et c’est aussi ce qui rend cet outil intéressant… à condition de bien comprendre comment il fonctionne, et dans quel cadre tu l’utilises.

Pourquoi ouvrir un compte-titres à ton enfant ?

Beaucoup de parents se tournent vers les livrets ou l’assurance vie. Et ce sont de bonnes solutions. Mais le compte-titres offre un avantage clé : il permet d’aller chercher plus de performance sur le long terme. Là où un livret sécurise, le compte-titres fait grandir. Et sur 15 ou 20 ans, la différence peut s’avérer énorme. Quand ton enfant naît, tu penses à son éducation, à sa santé, à son bien-être.

Mais rarement à son argent. Et pourtant… le temps reste ton meilleur allié.

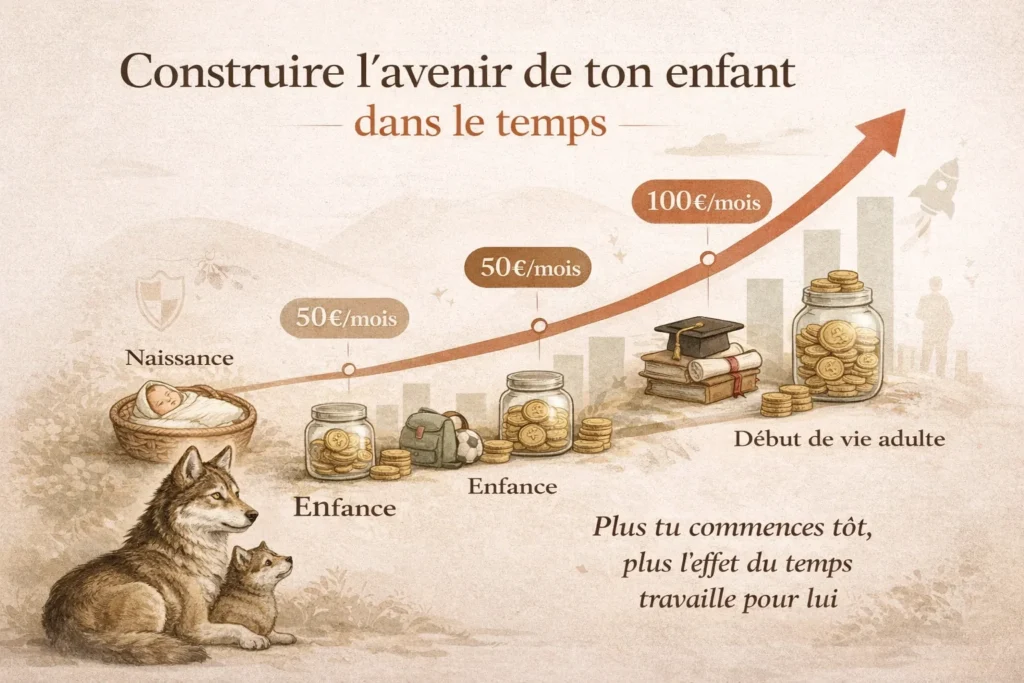

Un compte-titres enfant te permet d’investir pour lui dès aujourd’hui, avec un horizon long terme (10, 15, 20 ans ou plus). Et c’est là que tout se joue. Parce que plus tu commences tôt, plus l’effet du temps demeure puissant. Même avec de petites sommes. Tu ne construis pas juste une épargne. Tu construis des opportunités.

Mais attention : ce n’est pas magique

Investir pour ton enfant via un compte-titres peut être un levier puissant… mais ce n’est pas sans risque. Tu investis sur les marchés financiers, ce qui veut dire une chose très simple : la valeur de ton investissement peut évoluer à la hausse… comme à la baisse.

Les marchés fluctuent. Parfois fortement. Et personne ne peut garantir un rendement. Ça ne doit pas te faire peur, mais ça doit te rendre lucide. Parce que mal utilisé, sans compréhension, ce type de placement peut te mettre en difficulté. À l’inverse, quand tu prends le temps de te former, de comprendre ce que tu fais, d’investir progressivement et avec une vision long terme, ce risque devient un levier. L’objectif n’est pas de jouer.

C’est de construire intelligemment, dans la durée.

À quel âge ouvrir un compte-titres pour ton enfant ?

Bonne nouvelle : tu peux le faire très tôt. Dès la naissance, en réalité. Et plus tu commences tôt, plus tu profites :

- du temps ;

- des intérêts composés ;

- de la régularité.

Tu n’as pas besoin de grosses sommes. 50 € par mois peuvent déjà faire une vraie différence sur 18 ans.

Comment ouvrir un compte-titres pour mineur ?

Ouvrir un compte-titres pour ton enfant, c’est plus simple que ce que tu imagines. Tu peux le faire auprès d’une banque traditionnelle ou d’un courtier en ligne. Aujourd’hui, beaucoup d’acteurs proposent ce type de compte, avec des démarches assez rapides.

Concrètement, tu devras fournir quelques documents :

- ta pièce d’identité ;

- celle de ton enfant ;

- ainsi qu’un justificatif prouvant que tu es bien son représentant légal ;

dans certains cas, l’accord des deux parents peut être demandé.

Une fois le compte ouvert, c’est toi qui en assures la gestion. Tu choisis les investissements, tu décides des montants, tu pilotes la stratégie. Mais toujours dans l’intérêt de ton enfant, puisque l’argent lui appartient. Enfin, garde en tête que ce compte s’inscrit dans une logique long terme. Tu n’es pas là pour multiplier les opérations, mais pour investir régulièrement, avec une vision claire et construite dans le temps.

Quelle est la fiscalité du compte-titres pour enfant ?

C’est souvent le point qui fait hésiter… alors qu’en réalité, c’est plus simple que ça en a l’air. Les gains réalisés sur un compte-titres enfant (dividendes ou plus-values) sont imposables.

Mais comme le compte reste au nom de ton enfant mineur, ils sont en principe rattachés à ton foyer fiscal.

Concrètement, ça veut dire que ces revenus s’ajoutent aux tiens et sont soumis :

- soit au prélèvement forfaitaire unique (la « flat tax » à 31,4 %) ;

- soit au barème de l’impôt sur le revenu si c’est plus avantageux pour toi.

Il n’existe pas d’enveloppe fiscale spécifique comme un PEA. La fiscalité est donc moins optimisée… mais ce n’est pas forcément un frein. Parce que ce que tu recherches ici, ce n’est pas uniquement un avantage fiscal. C’est surtout la possibilité d’investir tôt, sur le long terme, et de faire travailler le temps en faveur de ton enfant.

Et sur ça, le compte-titres reste un outil très puissant.

Compte-titres enfant ou assurance vie : que choisir ?

C’est une question que beaucoup de mamans se posent, et c’est normal. Parce qu’on te parle souvent de l’assurance vie comme d’un incontournable… alors que le compte-titres reste plus discret. En réalité, il n’y a pas une « bonne » réponse universelle. Tout dépend de ton objectif, de ton horizon de temps et de ton appétence au risque.

Si tu cherches quelque chose de sécurisé, cadré, avec une fiscalité avantageuse, l’assurance vie a du sens. Si tu veux aller chercher plus de performance sur le long terme et profiter pleinement des marchés financiers, le compte-titres est plus adapté.

Et dans beaucoup de cas, la meilleure stratégie… c’est de ne pas choisir. Mais de combiner les deux. Voici un comparatif simple pour t’aider à y voir clair 👇.

| Critères | Compte-titres enfant | Assurance vie enfant |

|---|---|---|

| Objectif principal | Performance long terme | Sécurité + équilibre |

| Niveau de risque | Plus élevé (marchés financiers) | Modéré à faible (selon supports) |

| Supports d’investissement | Actions, ETF, SCPI, etc. | Fonds euros + unités de compte |

| Fiscalité | Imposition classique (PFU ou IR) | Fiscalité avantageuse après 8 ans |

| Disponibilité | Totale (mais argent appartenant à l’enfant) | Rachats possibles (conditions fiscales) |

| Horizon recommandé | Long terme (10 ans et +) | Moyen / long terme |

| Simplicité | Simple mais demande compréhension des marchés | Très accessible |

| Performance potentielle | Élevée sur le long terme | Plus limitée |

| Gestion | Active ou passive | Plutôt passive |

Les erreurs à éviter quand tu investis pour ton enfant

Quand il s’agit de ton enfant, tu veux bien faire. Et c’est justement là que certaines erreurs se glissent, souvent sans que tu t’en rendes compte.

La première, c’est d’attendre le « bon moment ». Penser qu’il faut comprendre parfaitement, que les marchés doivent être favorables… Résultat : tu repousses. Alors que ce qui compte vraiment, c’est de commencer tôt, même avec peu.

La deuxième, c’est de vouloir en faire trop dès le départ. Multiplier les supports, chercher la performance à tout prix, se disperser. En réalité, une stratégie simple, régulière et claire fonctionne souvent bien mieux.

Autre erreur fréquente : investir sans comprendre. Suivre un conseil, copier quelqu’un, sans savoir pourquoi tu le fais. Ton argent mérite mieux que ça. Prendre le temps de te former, même un minimum, change complètement la manière dont tu investis.

Et enfin, il y a celle qu’on sous-estime le plus : ne rien faire par peur. Par peur de mal faire, de perdre ou de te tromper. Mais ne rien faire, c’est aussi un choix. Et souvent, c’est celui qui coûte le plus cher sur le long terme.

Quel compte-titres pour enfant choisir ?

Tous les comptes-titres ne se valent pas. Et quand tu investis pour ton enfant, tu n’as pas envie de te tromper, ni de grignoter sa performance avec des frais inutiles.

Le premier critère à regarder, ce sont les frais. Frais de courtage, frais de garde, frais de change… certains établissements peuvent vite devenir pénalisants. Et sur 10 ou 20 ans, ça fait une vraie différence.

Ensuite, regarde la simplicité d’utilisation. Tu dois pouvoir investir facilement, comprendre ce que tu fais, suivre ton compte sans y passer des heures.

Autre point important : les supports disponibles. Assure-toi de pouvoir investir sur des ETF, simples et diversifiés, surtout si tu débutes.

Je t’invite également à tester la qualité du service client. Parce que le jour où tu as une question, un blocage, ou un doute, tu dois pouvoir obtenir une réponse claire. Pas attendre des jours, ni te sentir seule face à ton argent.

Renseigne-toi également sur la fiabilité de la banque ou du courtier, pour t’assurer qu’il est bien régulé (notamment auprès de l’AMF), qu’il respecte les règles de protection des investisseurs et qu’il repose sur une structure solide, capable d’accompagner ton enfant sur le long terme.

Enfin, vérifie bien que le courtier accepte les comptes pour mineurs. Tous ne le proposent pas.

| Critères | Pourquoi c’est important |

|---|---|

| Frais | Pour ne pas rogner la performance sur le long terme |

| Simplicité d’utilisation | Pour investir facilement via une interface claire et intuitive |

| Supports disponibles | Pour accéder à des ETF et construire une stratégie simple et efficace |

| Qualité du service client | Pour obtenir des réponses fiables en cas de question ou de problème |

| Fiabilité de la plateforme | Pour éviter les bugs et investir sereinement au quotidien |

| Solidité du courtier | Pour s’assurer que l’acteur est régulé, sérieux et durable dans le temps |

Évite les banques traditionnelles les yeux fermés. Leurs frais sont souvent beaucoup plus élevés, ce qui peut clairement freiner la croissance de ton capital sur le long terme. Prends toujours le temps de comparer. Les banques en ligne sont souvent plus compétitives. Ton argent et celui de ton enfant méritent mieux que ça

🐺 Astuce de louve

Quels courtiers pour un compte-titres enfant ?

Une fois que tu as compris l’intérêt d’ouvrir un compte-titres pour ton enfant, une question arrive : où l’ouvrir ? Aujourd’hui, tous les acteurs ne proposent pas encore ce type de compte pour les mineurs. Mais certains courtiers se démarquent, avec des offres accessibles et adaptées si tu veux investir simplement.

Trade Republic

C’est un acteur récent, mais qui a clairement bousculé le marché. Ils proposent désormais un compte-titres pour enfant, avec une tarification simple : 1 € par ordre. Tu peux aussi mettre en place des plans d’investissement programmés, souvent sans frais sur les ETF.

La plateforme est intuitive, facile à prendre en main, et donne accès à un large catalogue (plus de 2 000 ETF). C’est une solution intéressante si tu veux quelque chose de simple, moderne, et automatisé.

Bourse Direct

C’est l’un des courtiers les plus compétitifs en France en termes de frais. Le tarif démarre autour de 0,99 € par ordre, ce qui en fait une option très intéressante sur le long terme.

La plateforme est plus complète, un peu moins « grand public », mais elle permet d’accéder à un large choix d’actions françaises et européennes. C’est une bonne option si tu cherches à optimiser les coûts.

Fortuneo

Fortuneo, banque en ligne bien installée, propose aussi des comptes-titres pour mineurs.

Les frais sont un peu plus élevés (environ 1,95 € par ordre), mais l’interface est fluide et l’environnement global rassurant. C’est une solution qui peut convenir si tu veux regrouper tes comptes au même endroit.

👉 Évidemment, il n’y a pas une « meilleure » option universelle. Le bon choix dépendra de ta sensibilité aux frais, de ton besoin de simplicité, et de ta manière d’investir.

Faut-il ouvrir un livret A pour son enfant ?

Le livret A, c’est souvent le premier réflexe. Simple, sécurisé, sans risque… mais si tu lis cet article, tu sens sûrement déjà qu’il y a mieux à faire. Avec un taux autour de 1,5 %, et une inflation qui vient grignoter doucement la valeur de ton argent, ton capital ne travaille pas vraiment. Sur le long terme, tu perds même du pouvoir d’achat. Alors, est-ce qu’il faut l’éviter complètement ? Pas forcément. Mais il ne doit plus être ton seul levier.

Tu as aujourd’hui deux vraies alternatives :

- l’assurance vie, avec un bon fonds en euros, qui reste un placement sécurisé, mais généralement plus performant qu’un livret A ;

- le compte-titres, si tu veux aller chercher davantage de rendement en acceptant une part de risque.

Et surtout, tu n’es pas obligée de choisir. Tu peux sécuriser une partie… et faire grandir le reste. Si tu peux te permettre de combiner les deux, c’est souvent la stratégie la plus équilibrée.

En bref, j’espère que tu y vois maintenant plus clair sur le fonctionnement du compte-titres pour ton enfant, sur son intérêt, ses limites et la manière de l’utiliser intelligemment. Que ce soit via une assurance vie, un compte-titres ou une combinaison des deux, l’important reste de construire progressivement quelque chose de cohérent, adapté à ta situation et à tes objectifs. Tu n’as pas besoin de tout maîtriser pour commencer, juste de poser une première pierre.

👉 Dis-moi en commentaire : est-ce que tu as déjà commencé à mettre de l’argent de côté pour ton enfant… ou tu es encore en réflexion ?