Tu as forcément déjà entendu parler de l’assurance vie. Comme le livret A, elle fait partie de ces produits d’épargne que tout le monde connaît… au moins de nom. Et ce n’est pas un hasard : c’est tout simplement le placement préféré des Français. Mais entre ce qu’on croit en savoir et ce qu’on en comprend vraiment, il y a souvent un écart.

Peut-être que tu en as déjà une, ouverte un peu vite, sans trop savoir quel contrat choisir ni comment l’utiliser et que, depuis, tu la laisses entre les mains de ton banquier. Peut-être aussi que tu n’en as pas encore, parce que tout ça te paraît encore flou, ou inutile.

Dans les deux cas, tu es exactement au bon endroit. En lisant cet article sur l’assurance vie expliquée aux nuls, tu vas non seulement comprendre comment fonctionne une assurance vie, mais aussi réaliser pourquoi la manière dont tu la choisis (et dont tu l’utilises) change absolument tout. Et ça, personne ne te l’explique vraiment.

Assurance vie expliquée aux nuls : les bases à connaître absolument

Avant de rentrer dans le détail, il faut commencer par remettre les choses à plat.

Comprendre ce qu’est réellement une assurance vie pour arrêter de la subir… et commencer à l’utiliser.

Assurance vie définition simple : de quoi parle-t-on exactement ?

Contrairement à ce que son nom laisse penser, l’assurance vie n’a rien à voir avec une assurance au sens classique du terme. C’est une enveloppe. Plus précisément, une enveloppe fiscale dans laquelle tu peux déposer de l’argent… pour le faire évoluer dans le temps.

Concrètement, tu ouvres un contrat, tu y verses de l’épargne, et cet argent est ensuite placé sur différents supports (plus ou moins risqués, plus ou moins rentables). Ce n’est donc pas un produit unique, figé, mais un cadre, à l’intérieur duquel tu choisis comment ton argent travaille.

Et c’est là que tout se joue : dans ce que tu mets dedans… et dans la manière dont tu l’utilises.

Comment fonctionne une assurance vie ?

Une assurance vie, c’est avant tout un contrat dans lequel tu viens déposer ton épargne.

Mais une fois cet argent versé, il ne reste pas « en attente », il est investi, et c’est précisément là que tout se joue. Tu as alors deux grandes options.

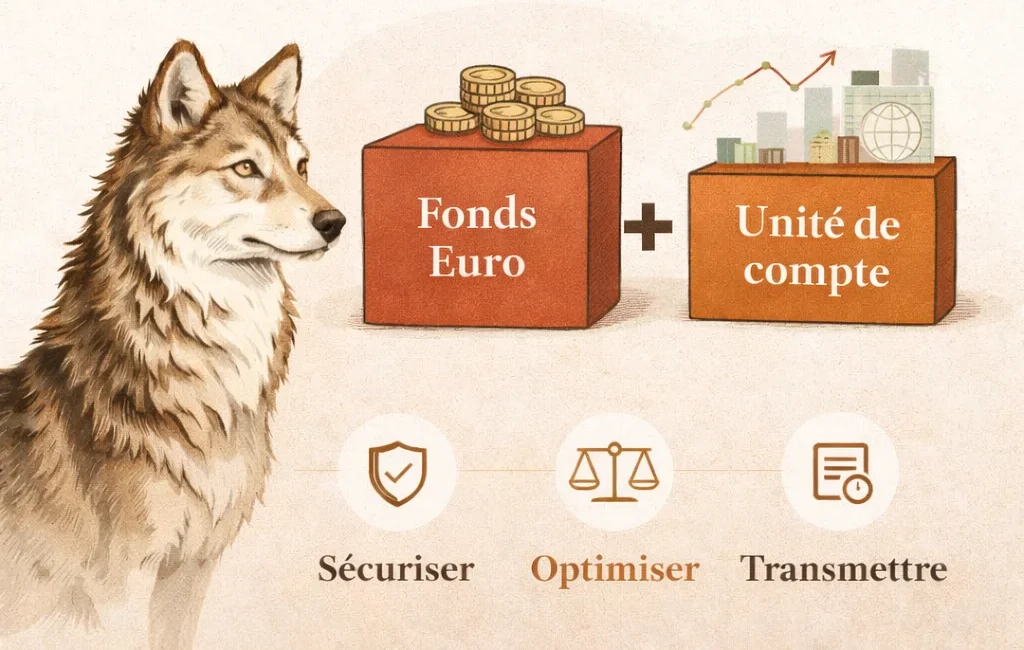

1. Le fonds en euros.

C’est la partie sécurisée de ton contrat. Ton argent est placé sur des actifs prudents (principalement des obligations, c’est-à-dire des dettes d’États ou d’entreprises), avec un objectif simple : protéger ton capital. Résultat : ton épargne progresse doucement (souvent autour de 2 à 4 % selon les contrats), mais sans risque de perte. Ce que tu as versé est garanti.

2. Les unités de compte

Derrière ce nom un peu technique se cachent des placements plus dynamiques : actions, ETF (des paniers d’actions), immobilier papier (SCPI)… bref, tout ce qui est lié aux marchés financiers. Ici, ton argent peut potentiellement rapporter davantage, mais il fluctue. Il peut monter, comme il peut baisser. Il existe donc un risque de perte.

La différence est donc simple :

👉 le fonds en euros sécurise ton épargne ;

👉 les unités de compte cherchent à la faire grandir, avec une part de risque.

Personnellement, j’utilise l’assurance vie comme une enveloppe pour mon épargne de moyen terme. Elle me sert à sécuriser une partie de mon patrimoine, tout en le faisant travailler un peu mieux que sur un livret. Dans cette logique, je privilégie surtout un bon fonds euro. Pour tout ce qui est investissements plus dynamiques, comme les ETF, je passe par d’autres enveloppes (PEA, compte-titres). L’assurance vie peut aussi être intéressante pour investir en SCPI. Ce n’est pas une règle universelle, simplement une manière cohérente, pour moi, d’utiliser cet outil. 🐺

💡 Astuce de Louve

Quels sont les frais à connaître ?

Derrière la simplicité apparente de l’assurance vie, il y a un point que beaucoup découvrent trop tard : les frais. Pas toujours visibles, rarement expliqués clairement… mais bien réels.

Le premier, ce sont les frais d’entrée (ou frais sur versement). À chaque fois que tu déposes de l’argent, une petite partie peut être prélevée, parfois jusqu’à 3, voire 5 % dans certaines banques traditionnelles. Concrètement, si tu verses 1 000 €, tout n’est pas investi.

Ensuite, il y a les frais de gestion. Ils sont prélevés chaque année sur ton épargne, que ton contrat performe ou non. En général, ils tournent autour de 0,5 à 1 % pour les fonds euros, et un peu plus pour les unités de compte.

Et enfin, dans certains cas, s’ajoutent des frais d’arbitrage (quand tu modifies la répartition de ton épargne) ou des frais liés aux supports eux-mêmes, notamment sur les unités de compte.

Pris séparément, ces frais peuvent sembler anodins. Mais sur plusieurs années, ils grignotent une partie non négligeable de ton rendement.

C’est souvent là que tout se joue : deux assurances vie peuvent se ressembler sur le papier… mais donner des résultats très différents, simplement à cause des frais.

Avant d’ouvrir une assurance vie, prends le temps de comparer. D’un contrat à l’autre, les écarts de frais peuvent être considérables… et ce sont eux, sur le long terme, qui font toute la différence. D’une manière générale, évite les contrats proposés par les banques physiques. Ils sont souvent chargés en frais (notamment sur les versements) et peu optimisés. À la place, renseigne-toi du côté des courtiers en ligne, comme Linxea ou Placementdirect, qui proposent généralement des contrats bien plus compétitifs, avec davantage de choix et de flexibilité. Une louve avertie ne laisse pas son argent s’éroder en silence.

💡 Astuce de Louve

Quelle est la fiscalité de l’assurance vie ?

La fiscalité, c’est un peu comme les frais : tant que tu ne t’y intéresses pas, elle reste invisible… jusqu’au moment où elle vient impacter concrètement ton argent. Avec un livret A, la question ne se pose pas. Les gains sont exonérés d’impôts, tout est simple, lisible.

Mais dès que tu sors de ce cadre, comme avec l’assurance vie, une fiscalité s’applique, au moment où tu retires ton argent (et uniquement sur les gains, pas sur ce que tu as versé).

Concrètement, tant que ton épargne reste sur ton contrat, tu n’es pas imposée. C’est seulement lorsque tu fais un retrait que l’État vient prélever sa part.

Aujourd’hui, la règle générale repose sur ce qu’on appelle la flat tax :

👉 30 % au total (12,8 % d’impôt + 17,2 % de prélèvements sociaux).

Mais là où l’assurance vie devient intéressante, c’est avec le temps.

À partir de 8 ans de détention, la fiscalité s’allège : tu bénéficies d’un abattement annuel (4 600 € de gains exonérés pour une personne seule), et au-delà, le taux d’imposition diminue (autour de 24,7 % dans la plupart des cas).

C’est précisément pour ça que l’assurance vie est autant mise en avant : elle récompense la durée. Plus tu la gardes longtemps, plus elle devient avantageuse fiscalement.

Mais encore une fois, tout repose sur la compréhension. Parce qu’une fiscalité mal anticipée peut réduire tes gains… là où, bien utilisée, elle peut au contraire devenir un vrai levier pour faire grandir ton épargne. 🐺

Quels sont les modes de gestion d’une assurance vie ?

Quand tu ouvres une assurance vie, un choix discret, mais déterminant s’impose : le mode de gestion.

La gestion pilotée

Sur le papier, elle paraît rassurante : tu délègues à des « experts » qui s’occupent de tout. En pratique, c’est souvent ce que proposent les banques physiques. Ton argent est investi selon des profils prédéfinis… sans que tu aies vraiment de visibilité ni de contrôle sur ce qui est fait. Et surtout, cette gestion s’accompagne de frais supplémentaires, qui viennent rogner tes performances.

La gestion libre

Là, tu gardes la main. Tu choisis toi-même les supports sur lesquels ton argent est investi. Cela demande un peu plus d’implication au départ, comprendre les bases, faire des choix éclairés, mais en échange, tu gagnes en transparence… et tu réduis significativement les frais.

Là encore, personnellement, je privilégie la gestion libre. Je choisis un bon contrat, un fonds euro solide, et j’y place mon épargne en gardant la main sur mes décisions. Résultat : plus de clarté, et surtout moins de frais qu’en gestion pilotée.

💡 Astuce de Louve

Quels sont les avantages et les limites de l’assurance vie ?

L’assurance vie a cette réputation d’être un placement « complet ».

Et pour cause : elle coche beaucoup de cases…

Les avantages de l’assurance vie

Ce qui fait la force de l’assurance vie, c’est d’abord sa fiscalité. Plus tu la conserves dans le temps, plus elle devient avantageuse avec des abattements et une imposition allégée après plusieurs années.

C’est aussi une enveloppe particulièrement souple. Tu peux y loger ton argent sur des supports sécurisés, comme le fonds euro, ou aller chercher davantage de performance avec des supports plus dynamiques (SCPI, ETF, etc.). Autrement dit : elle s’adapte à ton profil et à ton évolution.

Autre point souvent sous-estimé : la transmission. L’assurance vie permet de transmettre un capital dans un cadre fiscal avantageux, en désignant librement les bénéficiaires. C’est un levier puissant… qu’on prendra le temps d’explorer plus en détail.

Les limites à connaître

Mais derrière ces avantages, il y a aussi des points de vigilance.

Le premier, c’est le choix du contrat. Toutes les assurances vie ne se valent pas. Entre les frais d’entrée, les frais de gestion, et les supports proposés, les écarts peuvent être significatifs et impacter directement ton rendement.

Ensuite, il y a la question du risque. Dès lors que tu investis sur des supports dynamiques (ETF, SCPI, unités de compte), ton capital peut fluctuer. Rien n’est garanti, et il est essentiel de comprendre où tu mets ton argent.

Enfin, même si elle reste accessible, l’assurance vie peut sembler opaque au premier abord surtout lorsqu’elle est mal expliquée.

| Avantages ✔️ | Inconvénients ❌ |

|---|---|

| Fiscalité avantageuse dans le temps | Frais variables selon les contrats |

| Grande souplesse d’utilisation | Nécessite de bien choisir son contrat |

| Possibilité de sécuriser ou dynamiser | Risque de perte sur certains supports |

| Outil efficace de transmission | Peut paraître complexe au départ |

Que se passe-t-il en cas de faillite de mon assureur ?

C’est une question qu’on évite souvent… mais qui mérite d’être posée.

En cas de faillite de l’assureur, ton épargne n’est pas censée disparaître du jour au lendemain. Les actifs sont séparés de ceux de l’assureur, et il existe surtout un mécanisme de protection : le Fonds de Garantie des Assurances de Personnes (FGAP).

Concrètement, il couvre jusqu’à 70 000 € par assureur et par personne.

Cela ne veut pas dire qu’il faut s’inquiéter à chaque instant, les faillites restent rares, mais plutôt intégrer un principe simple : 👉 ne pas concentrer tout son capital au même endroit.

Encore une fois, il ne s’agit pas de céder à la peur, mais de construire intelligemment.

Une louve protège son territoire… sans jamais tout miser sur un seul point. 🐺

Comment bien choisir son contrat d’assurance vie ?

Tous les contrats d’assurance vie ne se valent pas. Sur le papier, ils se ressemblent. Dans la réalité, certains travaillent pour toi… quand d’autres freinent clairement ton évolution.

Voici les critères à regarder avant de te lancer.

Les frais : le détail qui change tout

C’est le premier filtre, et souvent le plus décisif. Frais d’entrée, frais de gestion, frais d’arbitrage… ils s’accumulent et viennent grignoter ton rendement, parfois sans que tu t’en rendes compte.

Deux contrats similaires peuvent donner des résultats très différents uniquement à cause de ça. Autant dire que ce n’est pas un détail.

La qualité du fonds euro

Si ton objectif est de sécuriser ton épargne, le fonds euro devient central.

Tous ne se valent pas : certains sont performants et bien gérés, d’autres beaucoup plus faibles. Regarde les rendements passés (même s’ils ne garantissent rien), mais surtout la régularité et la solidité du support.

Les supports disponibles

Une bonne assurance vie doit te laisser des options. Fonds euro, SCPI, ETF, unités de compte… même si tu n’utilises pas tout immédiatement, il est important d’avoir le choix. Ton contrat doit pouvoir évoluer avec toi, pas te limiter.

La solidité de l’assureur

Derrière ton contrat, il y a une compagnie d’assurance. Et sa solidité compte. Sans entrer dans des analyses complexes, privilégie des acteurs reconnus, bien établis, avec une bonne réputation. C’est une base de sécurité supplémentaire.

L’accessibilité et la gestion

Interface claire, facilité de gestion, possibilité d’arbitrer simplement… Ça peut sembler secondaire, mais sur le long terme, ça fait toute la différence. Un bon contrat, c’est aussi un contrat que tu comprends et que tu peux piloter sans friction.

Mon argent est-il bloqué ?

C’est une des idées reçues les plus tenaces. Non, ton argent n’est pas bloqué dans une assurance vie. Tu peux effectuer des retraits, qu’on appelle des rachats, à tout moment, que ce soit partiellement ou en totalité. Il n’y a ni durée imposée, ni pénalité pour récupérer ton épargne.

En revanche, ce qu’il faut comprendre, c’est que le temps joue en ta faveur. Plus tu laisses ton argent sur ton contrat, plus la fiscalité devient avantageuse. Autrement dit, tu peux retirer quand tu veux… mais tout l’intérêt de l’assurance vie, c’est justement de ne pas être pressée.

Une louve garde toujours une porte de sortie. Mais elle avance avec une vision. 🐺

En bref, l’assurance vie, c’est une enveloppe fiscale qui peut t’aider à construire ton épargne de moyen terme. Un espace pour sécuriser une partie de ton argent, le faire travailler intelligemment… sans te mettre en danger. L’idée n’est pas de tout y faire. Mais de l’utiliser pour ce qu’elle fait le mieux : protéger et structurer ton patrimoine, pendant que d’autres enveloppes viendront, plus tard, le faire grandir.

🐺 À retenir

- Privilégier le fonds euro pour sécuriser ton épargne.

- Opter pour la gestion libre pour garder la main et limiter les frais.

- passer par un courtier en ligne plutôt qu’une banque physique.